ACTIVIDAD 8

'Los Lobos' de 'Boom' desvelan cuánto dinero se ha quedado Hacienda de su premio

'Los Lobos' de 'Boom'. (Photo: Antena 3)

Hace justo un año, el 8 de julio del 2019, Alberto, Erundino, Manu y Valentín ganaron el bote más alto de la historia de la televisión en España. Los Lobos de Boom se llevaron más de 6,6 millones de euros. Ahora, un año más tarde, los cuatro han concedido una entrevista a El Confidencial y han confesado lo que les quitó Hacienda del bote o los gastos que han tenido.

De los más de 6,6 millones, la mitad se lo quedó Hacienda. “Me ha pegado ya Hacienda el sablazo, que ha sido del 49% o una cosa así, y ahí está el dinero restante”, ha confesado Valentín.

Alberto ha reconocido que Hacienda se ha quedado entre el 45 y el 50%: “Ojalá y pudiera pagar eso todos los años, no me cuesta en absoluto porque si no solo tendrían médicos, educación o, por ejemplo, buenas carreteras, quien pudiera pagárselo. Si todo el mundo pensara así, quizá no habría tanta economía sumergida y tendríamos mejores hospitales, mejores colegios y mejores carreteras”.

“La declaración ya está hecha y al estar en Madrid es un 43,5% lo que he tenido que pagar”, ha contado Manu. Erundino, por su parte, ha hablado directamente de la cifra que han tenido que pagar por persona: “Tras ganar el premio alguna vez alguien me ha comentado ‘ya podías tirarte el rollo y colaborar con algo’ y yo respondo ’¿te parece poco pagar 750.000 euros, te parece poca colaboración?”.

“Que por cierto yo lo hago con gusto porque los impuestos los tenemos que pagar todos, pero también te preguntas si estos premios tan puntuales quizá merecerían otro tratamiento fiscal... pero, bueno, te lo preguntas dos veces y luego ya no te lo preguntas más, pagas y fuera”, ha añadido el ingeniero de montes.

Entre los caprichos que se han dado, Valentín ha explicado que de momento solo ha reformado el piso en el que viven, aunque ha destacado la sensación de tranquilidad que nunca había tenido. Estas últimas palabras, más o menos las ha repetido Erundino: “Básicamente hago todo lo que hacía antes, pero con mucho más desahogo. Ahora le voy a regalar un coche a Adriana, mi pareja”.

Manu le compró un coche a su madre y ahora pretende comprarse un piso para vivir solo: “Llevo en Madrid desde el año 98 y siempre he compartido piso, nunca he podido independizarme por decirlo de alguna manera”.

Por último, Alberto ha respondido que él quiere ayudar a sus dos hijos, que están en paro, hasta que encuentren trabajo.

1 ¿A cuánto ascendió el premio? 2 ¿Cuánto pagaron a hacienda? 3 ¿Se paga el mismo importe de IRPF en todas las Comunidades Autónomas? 4 ¿Cuáles son los argumentos en favor del pago de tributos que realizan los concursantes? 5 ¿Qué destino tendrán los premios de Manu y Alberto? ¿Qué dificultades económicas les permitirá superar?

ACTIVIDAD 10

|

SUJETO PASIVO |

HECHO IMPONIBLE |

TIPO IMPOSIVO |

Período de liquidación |

RECAUDACIÓN PREVISTA |

RECAUDACIÓN REALIZADA |

TASA GOOGLE |

|

|

|

|

|

|

TASA TOBIN |

|

|

|

|

|

|

2¿Son tributos definitivos?

Hoy entran en vigor las tasas 'Google' y 'Tobin'

Hoy entran en vigor las tasas 'Google' y 'Tobin'

16 de enero del 2021 Los nuevos gravámenes tienen un carácter transitorio, según ha comunicado el Gobierno. La tasa 'Google', se aplicará sobre determinados valores digitales, pero no será permanente ya que se trata de una medida impositiva provisional hasta que se llegue a un acuerdo a nivel mundial o europeo (a través del G-20 o la OCDE). Lo mismo sucede con la tasa 'Tobin', que afecta a las transacciones financieras y que cuelga su cartel de 'temporal' hasta que se produzca un acuerdo internacional con el G-20.

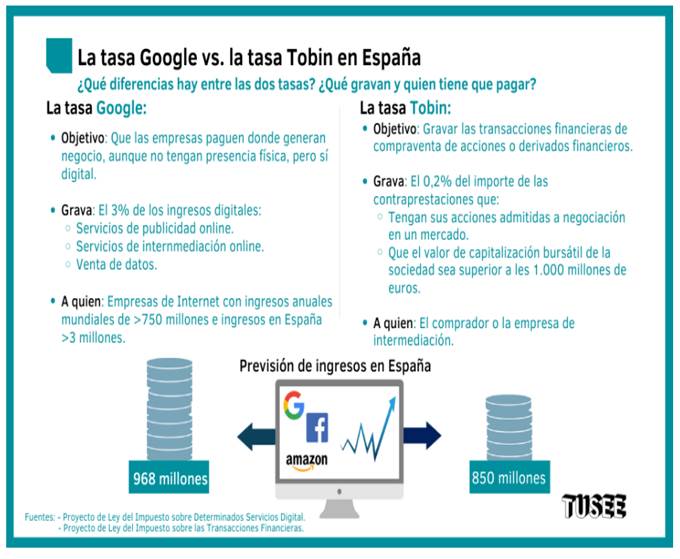

Qué es la tasa Google :03/06/2021 La tasa Google es un impuesto destinado para las empresas digitales propuesto por la Unión Europea y que grava con un 3% la facturación de las grandes tecnológicas. De esta forma, entidades como Google, Facebook, Amazon, Apple o Netflix tendrían que tributar en los países en los que venden sus productos y no solo en el domicilio fiscal que tengan.

Además, su nombre oficial es el Impuesto sobre Determinados Servicios Digitales.

La tributación en la 'tasa Google' llega pese a la ausencia de una propuesta a nivel internacional y ha sido criticada por muchos paísesAfectará a los negocios de publicidad online, servicios de intermediación online y la venta de datos obtenidos a partir de información proporcionada por el usuario durante su actividad, así como a la venta de metadatos. La previsión de recaudación del Gobierno se cifró inicialmente en 1.200 millones de euros, aunque se trataba de una estimación realizada antes de la entrada de la pandemia del coronavirus. Tras una revisión, finalmente se espera que el ingreso para las arcas del estado sea de 968 millones de euros.

Esta tasa ha enfrentado a EE.UU. con algunos países europeos por afectar a las cuentas de sus empresas. Por ejemplo, las últimas medidas del Gobierno de Joe Biden incluyen aranceles a las exportaciones como mariscos, bolsos y zapatos, en las que se verán afectados entre otros países España. Por el momento, estos nuevos aranceles han sido suspendidos por un periodo de 180 días, para las negociaciones fiscales internacionales en el marco de la OCDE.

La conocida como tasa Google no afectará de forma directa al consumidor. No habrá gastos extras, aunque ya hay algunas empresas como Amazon que anunciaron que comenzarán a repercutir el impuesto a 9.000 pymes españolas.

Liquidación de la tasa Google Su periodo de liquidación es trimestral. Actualmente el plazo de presentación, previsto en el proyecto de orden ministerial que aprobará el modelo de autoliquidación del impuesto, es el mes siguiente al correspondiente periodo de liquidación. No obstante, la Agencia Tributaria explica que para este primer ejercicio de aplicación, 2021, la presentación e ingreso de la autoliquidación del primer trimestre del 2021, no se presentarán hasta el 1 de julio de 2021 (junto a la autoliquidación correspondiente al segundo trimestre de 2021.

Google cobrará un recargo del 2% a sus anunciantes para cubrir los costes de la tasa digital

Desde la multinacional estadounidense aseguran que seguirán pagando todos los impuestos que les corresponden tanto en España como en el resto de países en los que operan 03/2021

La tasa digital aprobada por el Ejecutivo de coalición repercutirá de forma directa en las empresas que quieran publicitar sus productos a través del buscador más popular de la red. Google ha confirmado que aplicará un recargo del 2% en las facturas a sus anunciantes en España a partir del próximo 1 de mayo. Desde la compañía asocian este sobrecoste a la implantación de la tasa Google en un movimiento similar al que ya anunció Amazon hace un mes. La multinacional tecnológica ha avanzado la aplicación de este recargo a sus anunciantes a través de un correo electrónico. Desde la compañía aseguran a ABC que este cargo adicional «tiene por objeto cubrir parte de los costes asociados al cumplimiento de los impuestos sobre servicios digitales», es decir, la denominada como tasa digital o tasa Google.

La 'tasa Google': seis países europeos la abandonarán tras su fracaso en ingresos 13/12/2021

La 'tasa Google': seis países europeos la abandonarán tras su fracaso en ingresos 13/12/2021

- Los Estados se trasladan al nuevo plan fiscal internacional de la OCDE

- Las amenazas arancelarias de Washington hacen claudicar a los países

- Esperarán a que se implemente el proyecto de la OCDE para eliminarlas

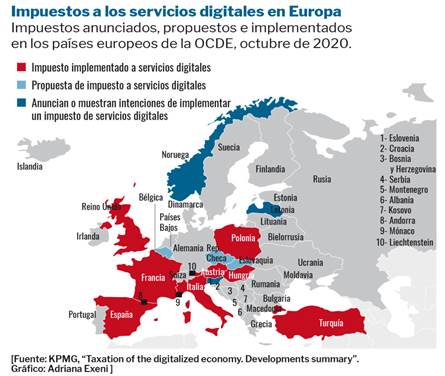

Hasta seis países europeos han anunciado ya que abandonarán el Impuesto sobre Determinados Servicios Digitales (ISD) -conocido como tasa Google- tras su fracaso en ingresos. España, Francia, Italia, Inglaterra, Austria y Turquía han manifestado su intención de eliminar este impuesto y trasladar su política fiscal al nuevo proyecto internacional, liderado por Estados Unidos, en el que ya trabaja la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Estos países esperarán a que se apruebe la nueva normativa fiscal del organismo antes de eliminar sus tasas Google.

La decisión de estos países se ha producido después de los primeros ingresos por este tributo en Europa. La recaudación ha sido mucho menor lo estimado por los Gobiernos. En el caso de España, ha ingresado 92 millones de euros a las arcas públicas hasta junio, lo que supone tan solo un 9,5% de lo que Hacienda espera recaudar por ello en el conjunto del año. El Gobierno estimó que recaudaría 968 millones de euros al año. Además, los países que han implementado este impuesto han sido amenazados por la diplomacia norteamericana con aranceles.

Por todo ello, estos seis países han claudicado y han presentado un plan para revertir sus tasas Google. Estados Unidos ha aplaudido estas declaraciones y ha asegurado que retirará sus amenazas arancelarias una vez que los países retiren el impuestos y se adhieran al plan fiscal de la OCDE.

En total, los países que han implementado un impuesto a los servicios digitales son Austria, Francia, Hungría, Italia, Polonia, Portugal, España, Turquía y el Reino Unido. Por su parte, Bélgica, la República Checa y Eslovaquia estudian su implantación en estos momentos. Además, Letonia, Noruega y Eslovenia han anunciado oficialmente o han mostrado intenciones de implementar dicho impuesto.

En total, los países que han implementado un impuesto a los servicios digitales son Austria, Francia, Hungría, Italia, Polonia, Portugal, España, Turquía y el Reino Unido. Por su parte, Bélgica, la República Checa y Eslovaquia estudian su implantación en estos momentos. Además, Letonia, Noruega y Eslovenia han anunciado oficialmente o han mostrado intenciones de implementar dicho impuesto.

TASA GOOGLE

3¿Cómo ha reaccionado EEUU ante la tasa google?

4¿Qué va a hacer Google o Amazon a fin de mantener sus ingresos?

5 ¿Qué países no han implementado la tasa google?

ACTIVIDAD 12

'TASA Tobin' En el caso de 'Tobin', que debe su nombre por el estadounidense James Tobin, un reconocido economista, que fue galardonado con el Premio Nobel de Economía en 1981, se establece la figura impositiva que gravará con un 0,2% todas las operaciones de adquisición de acciones que se emitan en España por empresas cotizadas cuyo valor en bolsa sea superior a los 1.000 millones de euros. La medida no afectará ni a las acciones de las pymes ni a las empresas que no coticen en el parquet. La recaudación prevista por el Gobierno se cifra en los 850 millones de euros.

'TASA Tobin' En el caso de 'Tobin', que debe su nombre por el estadounidense James Tobin, un reconocido economista, que fue galardonado con el Premio Nobel de Economía en 1981, se establece la figura impositiva que gravará con un 0,2% todas las operaciones de adquisición de acciones que se emitan en España por empresas cotizadas cuyo valor en bolsa sea superior a los 1.000 millones de euros. La medida no afectará ni a las acciones de las pymes ni a las empresas que no coticen en el parquet. La recaudación prevista por el Gobierno se cifra en los 850 millones de euros.

La base imponible del tributo se entenderá como el importe de la contraprestación del intercambio de acciones, sin incluir costes de transacción, ni comisiones de intermediación ni ningún otro gasto asociado a la operación. El periodo de liquidación coincidirá con el mes natural. Corresponderá al depositario central de valores español, Iberclear, declarar las operaciones registradas y se impone una autoliquidación para las órdenes que no pasen por este. El objetivo es recaudar unos 850 millones al año.

El proyecto de ley impulsado por el Ministerio de Hacienda recoge una serie de excepciones a las transacciones gravadas, que incluyen las operaciones relacionadas con derivados financieros; la compra de acciones en salidas a Bolsa, incluyendo las realizadas por entidades colocadoras o aseguradoras; las operaciones de autocartera enfocadas a mejorar liquidez; o las transacciones relacionadas con procesos de fusión, escisión, o resolución de compañías.

El proyecto de ley impulsado por el Ministerio de Hacienda recoge una serie de excepciones a las transacciones gravadas, que incluyen las operaciones relacionadas con derivados financieros; la compra de acciones en salidas a Bolsa, incluyendo las realizadas por entidades colocadoras o aseguradoras; las operaciones de autocartera enfocadas a mejorar liquidez; o las transacciones relacionadas con procesos de fusión, escisión, o resolución de compañías.

En la exposición de motivos del proyecto legislativo, Hacienda defiende que el impuesto se ha diseñado siguiendo “la línea adoptada por países de nuestro entorno, entre los que cabe citar a Francia e Italia”. Pese a ello, la medida ha sido mal recibida por las organizaciones empresariales y financieras. Las patronales españolas CEOE y Cepyme subrayaron ayer que la “tasa Tobin castiga de forma clara a las empresas españolas”, en línea con la crítica hecha un día antes por la patronal de cajas, CECA, que denunció que el impuesto “discrimina” a las firmas patrias y provocará una “deslocalización de inversiones hacia otras jurisdicciones”.

Los fiscalistas auguran litigios de las tecnológicas contra el impuesto que grava servicios digitales por doble imposición. (país domicilio fiscal y país donde se genera el benefidcio. El bloqueo de los Estados potencialmente más perjudicados, como Irlanda o los países nórdicos (países de ubicación del domicilio fiscal de muchas multinacionales), ha paralizado el intento de la Comisión Europea para homogeneizar la normativa.

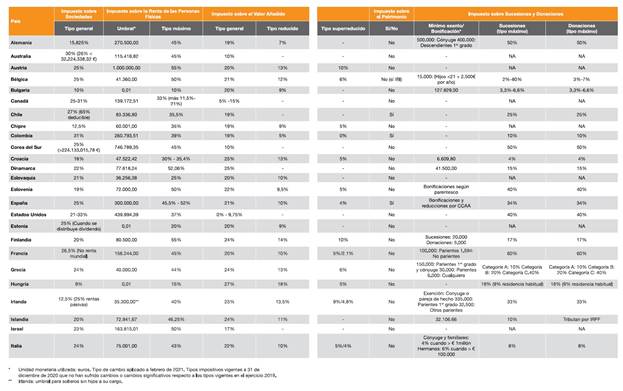

6¿Cuáles es la opinión de las organizaciones empresariales a la implementación de la tasa tobin?

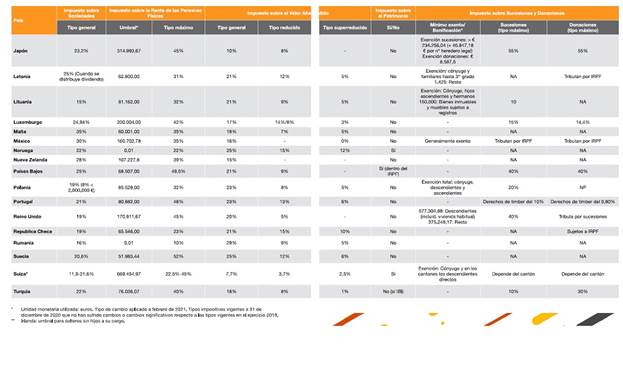

7¿Cuáles son los dos países que aplicarán un tipo impositivo superior en la UE?

8¿El tipo impositivo español estará por encima o por debajo de la media europea?

ACTIVIDAD 16

TIPOS IMPOSITIVOS PAÍSES

|

TRES PAÍSES CON MAYOR TIPO MÁXIMO/GENERAL |

TRES PAÍSES

CON MENOR TIPO MÁXIMO |

IRPF |

|

|

IMPUESTO SOBRE SOCIEDADES |

|

|

IMPUESTO SOBRE VALOR AÑADIDO |

|

|

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES |

|

|

ACTIVIDAD 2

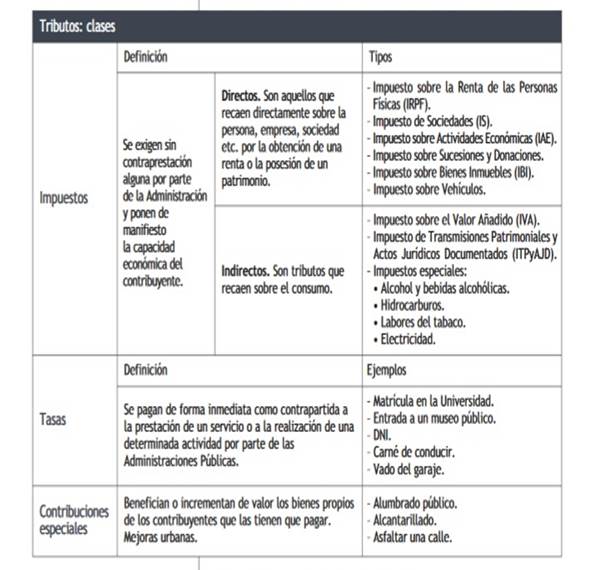

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

Impuesto sobre Sociedades es un tributo personal y directo que grava la obtención de renta por parte de las sociedades y demás entidades jurídicas que residan en territorio español.

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros.

El IVA es el impuesto indirecto que grava el consumo, independientemente de su renta. La mayor parte de los bienes y servicios que se consumen incluyen en su precio el IVA, pero hay actividades exentas de este impuesto, como los servicios médicos y sanitarios, la educación y formación, las sociedades culturales y deportivas, el alquiler de viviendas y las operaciones financieras y de seguros. IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO.

IVA superreducido (4%) Se aplica a los productos de primerísima necesidad y reciben esta consideración el pan, leche, huevos, frutas, verduras, hortalizas, cereales y quesos. Además, también se benefician de este IVA libros, periódicos y revistas no publicitarios; medicamentos de uso humano; sillas de ruedas para minusválidos y prótesis y Viviendas de Protección Oficial o VPO. En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial.

En la península ibérica y en las Islas Baleares opera desde el 1 de enero de 1986, cuando España entró en la UE. El IVA se aplica en todo el territorio nacional salvo en Canarias, Ceuta y Melilla, que disfrutan de un régimen especial. El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo de carácter personal y directo que grava, la renta de las personas físicas de acuerdo con su naturaleza y sus circunstancias personales y familiares.

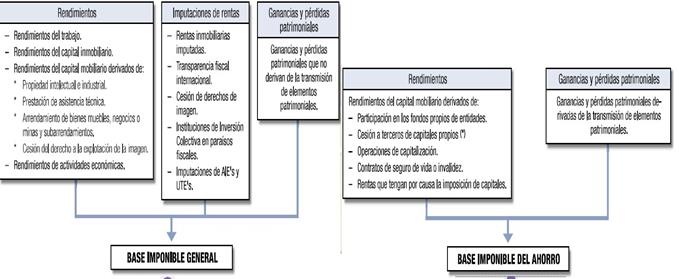

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

RENDIMIENTOS DEL TRABAJOdinerarios o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.

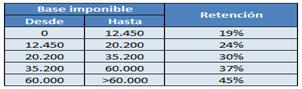

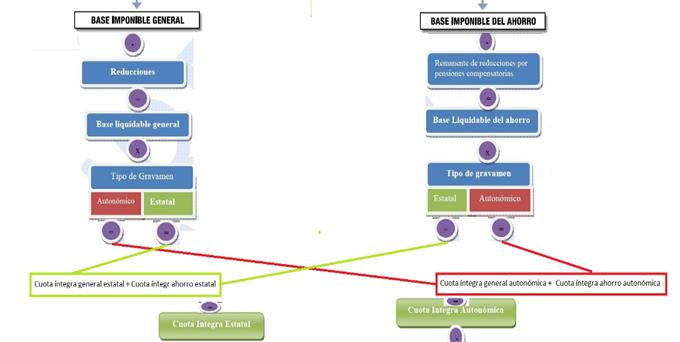

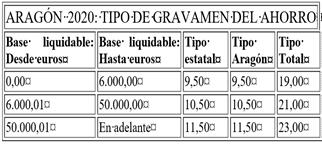

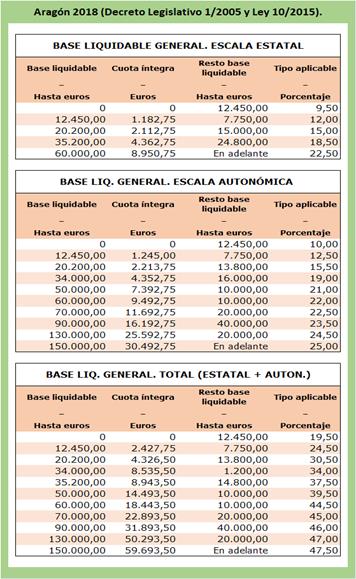

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

Tabla de tramos IRPF Aragón parte se rige por una escala estatal y la otra parte por la escala autonómica. La combinación de ambas dan lugar a la tabla de tramos final para la comunidad aragonesa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}